Le Plan d'Epargne Retraite : pour qui ?

La loi PACTE a simplifié les produits d’épargne-retraite en fusionnant PERP, PERCO, Madelin, Article 83 sous une seule enseigne : le Plan Épargne Retraite (PER).

Mais ce n’est pas parce qu’un produit porte l’étiquette “retraite” qu’il est forcément pertinent pour préparer sa retraite !

Tout dépend de votre situation personnelle. Dans certains cas, le PER sera d’une redoutable efficacité. Dans d’autres, il sera inutile : l’assurance-vie et le PEA seront alors mieux adaptés.

Au travers de trois profils d’épargnants, nous vous proposons de découvrir trois cas d’usage du PER. L'un des intérêts du PER étant fiscaux, il est bon d'avoir d'abord une première connaissance de la fiscalité du PER.

L’équipe client Yomoni

L’équipe client Yomoni

Ensuite, un point de détail. Pour chaque profil, nous avons mentionné le revenu net imposable. Le revenu net imposable n’est pas le revenu net versé par votre employeur car il intègre les revenus annexes (par exemple les revenus du capital : dividendes, loyers…) et divers abattements. Le Ministère des Finances l’explique ici en détail. Vous pouvez consulter votre revenu net imposable sur votre avis d’imposition.

Maintenant, assez discuté ! Faisons connaissance avec Sébastien, jeune cadre, Marie, directrice financière, et Hervé, médecin libéral.

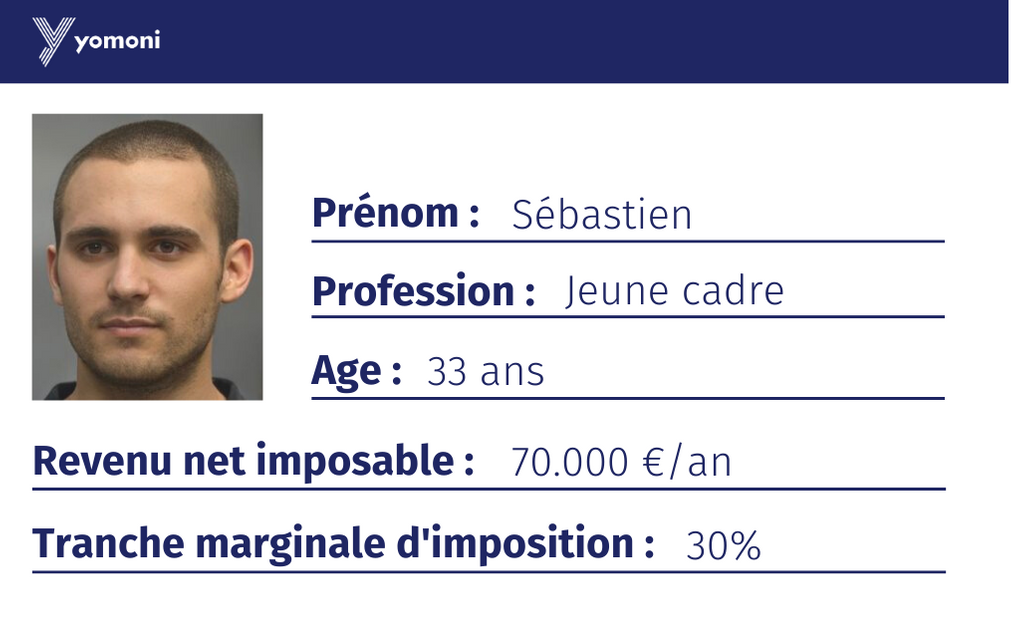

Sébastien, 33 ans, jeune cadre

Sébastien a 33 ans, il est cadre du secteur privé. Célibataire, il a connu une belle progression de carrière et a actuellement un revenu net imposable de 70 000 € par an.

Sébastien a déjà de bons réflexes d’épargne. Il a constitué son épargne de précaution (3 mois de salaire sur un Livret A). Il a aussi ouvert il y a 5 ans un contrat d’assurance-vie qu’il alimente mensuellement. Grâce à ses versements réguliers et à une belle performance, ce contrat s’élève désormais à 50 000 €.

Sébastien est, comme tous les membres de sa génération, préoccupé par sa retraite.

Il sait que la pyramide des âges joue en sa défaveur : selon le Conseil d'Orientation des Retraites, le régime général comptera davantage de retraités que de cotisants en 2040 !

Certes, le rapport date un peu (2013) et les aménagements récents ont pu modifier marginalement la donne, mais la tendance est inéluctable : le nombre de retraités augmente plus rapidement que le nombre de cotisants.

Puisque le système ne lui offrira pas une redistribution aussi généreuse que celle dont bénéficient ses parents, Sébastien souhaite donc épargner pour sa retraite.

Épargner pour la retraite, oui, mais avec quel véhicule de placement : PER ou assurance-vie ?

Pour faire le bon choix, Sébastien doit d’abord connaître sa tranche marginale d’imposition. Compte tenu de son revenu imposable de 70 000 €, il se situe dans la tranche marginale d’imposition à 30% : c’est le taux d’imposition 2021 applicable aux revenus 2020 compris entre 25 660 € à 73 369 €.

Si Sébastien verse 10 000 € sur son PER cette année, son revenu imposable diminuera d’autant, et son impôt sur le revenu s’allègera de 3 000 €. En versant 10 000 €, son effort d’épargne réel s’élèvera donc à 7 000€.

(Pour être précis, les versements annuels sur un PER sont généralement plafonnés à 10% du revenu imposable. Cependant, Sébastien n’a jamais versé sur un produit d’épargne-retraite : il peut donc utiliser les plafonds des trois dernières années et ainsi dépasser 10 % de son revenu. Pour consulter votre Plafond Epargne Retraite, reportez-vous tout à la fin de votre avis d’imposition.)

Cette défiscalisation immédiate a toutefois une contrepartie : les sommes qui échappent à l’impôt aujourd’hui reviendront dans le revenu imposable une fois à la retraite (voir notre article : la fiscalité du PER).

Est-ce réellement pénalisant pour Sébastien ? Aujourd’hui, la pension de retraite versée aux salariés du secteur privé est proche de 50% du salaire moyen des 25 meilleures années. Si rien ne change, Sébastien se situera probablement dans la même tranche d’imposition à la retraite. Compte tenu des déséquilibres des régimes de retraite, le risque est d’ailleurs plutôt à la baisse qu’à la hausse...

Le PER permet donc à Sébastien de bénéficier d’une forme d’avance du fisc qu’il peut placer pendant des décennies : les sommes économisées “font des petits” avant d’être restituées au fisc… un beau cadeau sur plus de 30 ans !

Sébastien peut donc verser 10 000 € sur son PER et économiser 3 000 € d’impôts qu’il replacera par exemple sur son contrat d’assurance-vie.

En ne déboursant que 10 000 €, Sébastien augmentera son encours d’épargne de 13 000 € : 10 000 € sur le Plan d’Epargne Retraite et 3 000 € sur l’assurance-vie. Il peut répéter l’opération chaque année, si besoin en modulant le versement pour respecter le plafonnement des 10% des revenus.

En savoir plusMarie, 45 ans, cadre supérieur

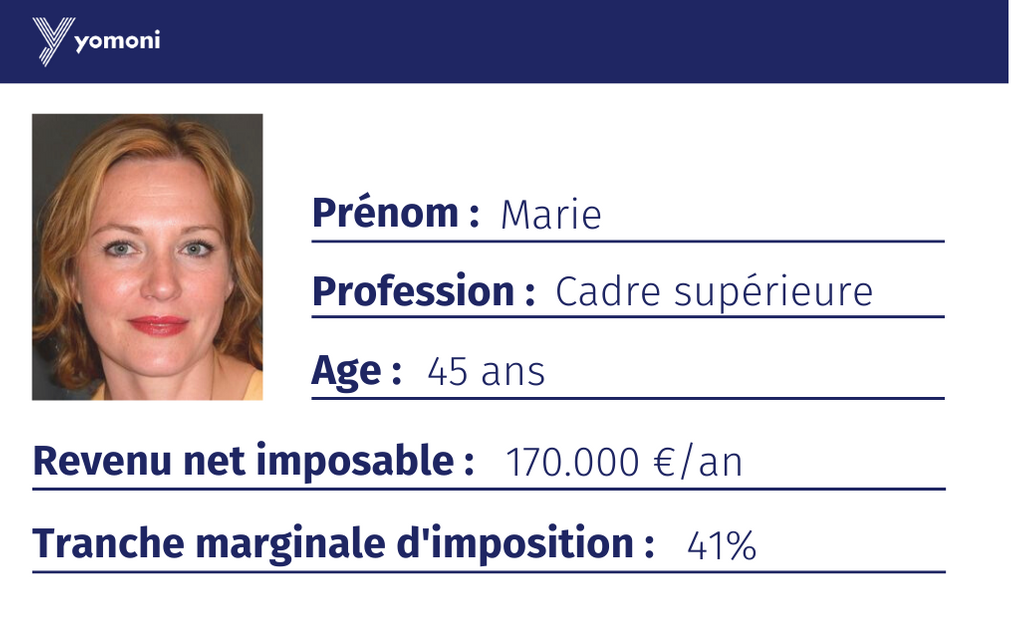

Marie est directrice financière d’une filiale d’une entreprise industrielle internationale.

Elle est mariée et a deux enfants. À deux, les parents gagnent 170 000 € de revenu net imposable par an. Ils sont propriétaires d’une résidence principale payée à 70%, titulaires de contrats d’assurance-vie à hauteur de 200 000 €, et disposent d’environ 50 000 € d’épargne liquide sur des livrets.

La résidence principale étant bientôt payée et les études des enfants provisionnées, Marie souhaite commencer à épargner spécifiquement pour sa retraite.

Marie a 45 ans : elle a droit à un Entretien Information Retraite. C’est un rendez-vous gratuit avec un conseiller du régime de retraite dont elle dépend, qui lui permettra de comprendre les droits à la retraite qu’elle a déjà acquis et de simuler de sa future retraite.

Avec leurs revenus et leurs trois parts fiscales, Marie et son conjoint sont imposés dans la tranche marginale d’imposition de 41%, celle des revenus compris entre 73 370 € et 157 806 € par part fiscale. Le foyer s’acquitte donc de près de 38 000 € d’impôt sur le revenu par an.

Pour Marie, le PER est pertinent : 10 000 € versés sur un PER réduisent l’impôt du couple de 4 100 €. Autrement dit, lorsque Marie dépose un capital de 10 000 € sur son épargne retraite, cela ne lui “coûte” que 5 900 €. Libre à elle de placer les 4 100 € d’économie fiscale ailleurs, et ainsi de constituer un capital de 14 100 € en ne déboursant que 10 000 €.

Marie constitue un capital de 14 100 € en ne déboursant que 10 000 €

Dans son cas, verser sur un PER est donc plus intéressant que sur tout autre produit financier, le coup de pouce fiscal permettant d’épargner un montant plus élevé que le montant réellement versé.

Reste à se préoccuper de l’imposition à la sortie, puisque les sommes ayant donné lieu à défiscalisation sur le PER seront imposées à la retraite. Grâce aux simulations obtenues lors de son entretien information retraite, Marie estime qu’à la retraite, ses revenus seront probablement taxés dans une tranche inférieure à 41%.

Le PER apporte donc un deuxième avantage à Marie : elle gagnera, à terme, le différentiel entre son taux marginal actuel, 41 %, et son taux à la retraite, probablement inférieur. En quelque sorte, elle aura fait disparaître des revenus aujourd’hui, fortement taxés, pour augmenter ses revenus futurs, moins taxés.

Défiscalisation immédiate + gain lié à la baisse de tranche d'imposition : Marie a aussi intérêt à ouvrir un PER.

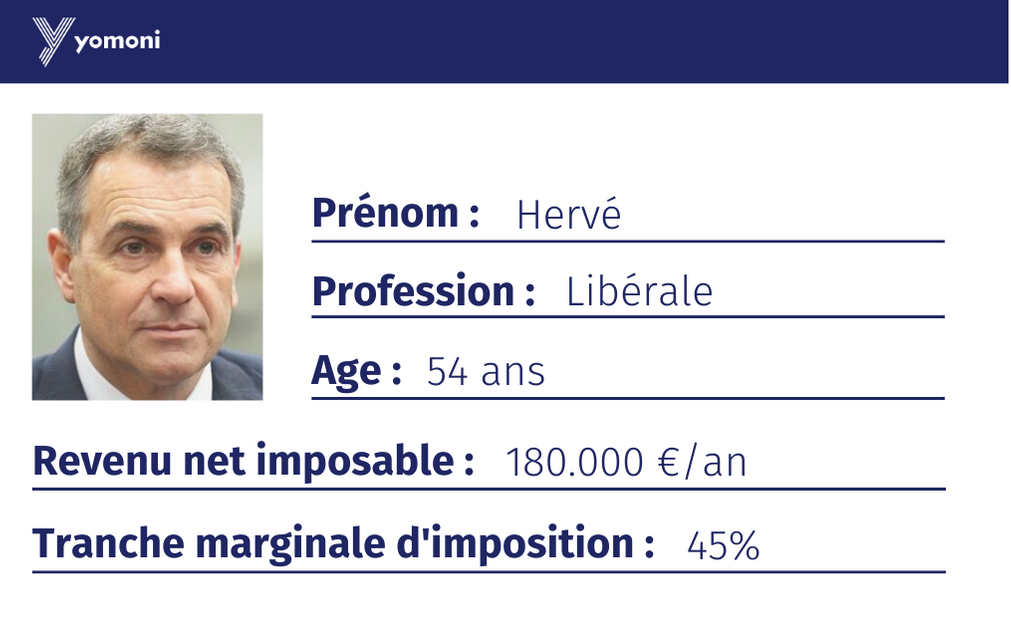

En savoir plusHervé, 54 ans, profession libérale

Hervé est médecin libéral. Il gagne bien sa vie, voire très bien. Ses revenus d’activité, principalement perçus sous forme de BNC (Bénéfices non commerciaux), l’amènent à un revenu net imposable de 180 000 € par an, avec toutefois des variations importantes selon les années.

Hervé sait que les indépendants doivent se préoccuper de leur retraite plus activement que les salariés. En effet, même s’il est difficile de faire des généralités tant il y a de régimes différents, les indépendants payent en général des cotisations retraite plus faibles, mais acquièrent moins de droits à la retraite.

Pour éviter une trop forte baisse de son train de vie à la retraite, Hervé se constitue progressivement des revenus complémentaires. Il a ainsi récemment acquis des petits appartements et perçoit des revenus locatifs, compris dans le revenu net imposable mentionné plus haut.

Récemment la vie d’Hervé a été chamboulée. Après une procédure de séparation à l’amiable, il a laissé la résidence principale à son ex-femme et vit désormais en location.

Pour ne rien arranger, sa facture fiscale s’est envolée. Il y a quelques années, lorsque les enfants ont quitté le foyer fiscal, il avait déjà subi une forte hausse de fiscalité… mais le divorce fait encore grimper la facture car son foyer fiscal n’a plus qu’une part. Ce sont désormais près de 60 000 € qui partent au fisc chaque année, soit un tiers des 180 000 € qu’il gagne. Ce sont les joies de la tranche marginale d’imposition à 45%, celle qui s’applique aux revenus supérieurs à 157 806 € !

Hervé aimerait concilier préparation de la retraite et allègement de sa fiscalité dans les meilleurs conditions.

Depuis des années, Hervé épargne environ 20 000 € par an répartis sur un contrat Madelin et un contrat d’assurance-vie. Il se demande s’il doit désormais orienter les versements du Madelin vers le PER.

La réponse est claire : oui, Hervé a tout intérêt à verser sur son PER. En versant 10 000 €, il économisera 4 500 € immédiatement. Dit autrement, mettre de côté 10 000 € pour sa retraite ne lui coûte que 5 500 € : une aubaine ! Compte tenu de ses revenus, il peut d’ailleurs placer bien plus que 10 000 € par an s’il le souhaite, et aller jusqu’à annuler totalement les revenus situés dans la tranche à 45%.

Il doit cependant considérer la fiscalité de sortie, les sommes donnant droit à défiscalisation devenant imposables à la retraite.

Hervé est déjà imposé dans la tranche maximale : sa tranche future sera très probablement inférieure à celle d’aujourd’hui. Il a donc intérêt à diminuer aujourd’hui ses revenus taxés à 45 % pour obtenir des revenus futurs taxés à 30 % ou 41 %.

Dans le pire des cas (imposition future à 45%), l’opération sera neutre fiscalement, mais Hervé aura tout de même pu capitaliser l’économie d’impôt pendant une décennie…

Mieux : contrairement au contrat Madelin qu’il détient, le PER permet des sorties partielles en capital. Hervé pourra donc, à la retraite, sortir progressivement pour piloter plus finement son imposition (éviter de passer en tranche supérieure, mais aussi retarder l’impôt autant que possible) en mixant retrait de capital et/ou rente.

Reste le sujet immobilier. Hervé ne souhaite pas rester locataire et voudrait acheter une maison. C’est un motif de sortie anticipée du PER, mais Hervé peut aussi choisir de vendre un ou plusieurs des appartements mis en location pour ne pas trop s’exposer à l’immobilier.

S’il vend des appartements, il touchera évidemment moins de loyers. Avec le PER, le complément de revenu d'Hervé se constitue en deux étapes : d'abord, la performance financière du PER, qui fera évoluer le capital jusqu'à l'âge de la retraite, puis, une fois cet âge passé, le versement d'une rente calculée sur le capital atteint. La rente complètera sa pension de retraite et jouera le même rôle que les loyers tirés de ses appartements... les soucis de gestion en moins !

Le PER est fait sur mesure pour Hervé, il aurait tort de s'en priver !

Il doit désormais chercher le meilleur PER (indice : Yomoni Retraite+ est le PER le plus concurrentiel du marché...).

En savoir plusEn conclusion : qui a intérêt à souscrire au Plan Épargne Retraite ?

Puisque les avantages du PER sont surtout fiscaux, le Plan d’Épargne Retraite est particulièrement pertinent pour :

- Les personnes imposées dans les tranches marginales 30%, 41% et 45%, et anticipant une baisse des revenus à la retraite

- Les travailleurs indépendants qui alternent bonnes et mauvaises années : le PER leur permet d’écrêter fiscalement les revenus pendant les bonnes années (plus de détails dans notre article "Le PER pour les TNS")

En revanche, le PER est peu pertinent pour :

- Les personnes pas ou peu imposées (tranches marginales d’imposition de 0 ou 11%)

Le PER permet aussi d'isoler l'épargne-retraite

La préparation de la retraite n’est pas qu’une affaire de tranches d’imposition.

Placer sur un PER permet aussi de sanctuariser une épargne et de se motiver, mois après mois, à constituer un capital spécifiquement dédié à la retraite, isolé de l’épargne “fourre-tout”. Vu sous cet angle, le blocage n’est pas forcément un inconvénient !

Les possibilités de sortie anticipée, cohérentes avec les besoins de la vie (accidents de la vie, situations malheureuses, achat de résidence principale), offrent un filet de sécurité supplémentaire pour épargner sans trop de réticences sur le PER.

Préparer sa retraite sans PER ?

Si vous n’êtes pas à l’aise avec l’idée d’un blocage et si la défiscalisation vous laisse indifférent, vous pouvez bien sûr préparer votre retraite en investissant uniquement en assurance-vie et PEA. Compte tenu du plafonnement des versements sur le PER, ces produits sont de toutes façons nécessaires.

En réalité, le choix du produit est secondaire : votre attitude a davantage d'importance que l'enveloppe de placement.

Pour bien épargner pour la retraite, vous devez surtout :

- mettre à profit l’horizon long : c’est le seul moyen de compenser la prise de risque, contrepartie de la recherche d’une bonne rémunération.

- épargner régulièrement pour lisser les variations et diminuer le risque

- être très vigilant sur les frais. Sur longue durée, leur influence est démultipliée.