Le Document d'informations clés (DIC) est un outil indispensable pour tout épargnant souhaitant investir en toute connaissance de cause.

Obligatoirement remis avant toute souscription à un produit financier structuré comme une SCPI, une unité de compte d’un contrat d’assurance vie, ou un fonds commun de placement, le DIC offre une vue d'ensemble sur les caractéristiques principales du produit, les risques associés, les frais et la période de détention recommandée.

🔎 Voici comment le lire et l'interpréter efficacement.

Le DIC est un document standardisé de 2 à 3 pages, conçu pour fournir une information claire, exacte et non trompeuse sur le produit financier concerné. Il vise à aider les épargnants à prendre des décisions d'investissement éclairées.

👉Les sections clés du DIC

- Informations générales sur le produit :

- Nom et type de produit : Cette section précise le nom du produit, son type (SCPI, unité de compte, etc.) et d'autres informations essentielles comme le code ISIN et les régulateurs impliqués (AMF, ACPR).

- Objectifs et stratégies : Description des objectifs d'investissement du produit et des stratégies employées pour les atteindre. Par exemple, il peut s'agir d'investir dans des actions européennes pour viser une croissance à long terme.

- Profil de risque et de rendement :

- Échelle de risque : Le produit est classé sur une échelle de 1 à 7, où 1 indique un risque faible et 7 un risque élevé. Cette classification aide à évaluer la volatilité potentielle et les risques liés à l'investissement.

- Scénarios de performance : Simulation des performances du produit dans différents scénarios de marché (favorable, modéré, défavorable). Ces scénarios montrent comment le produit pourrait se comporter sur différentes périodes.

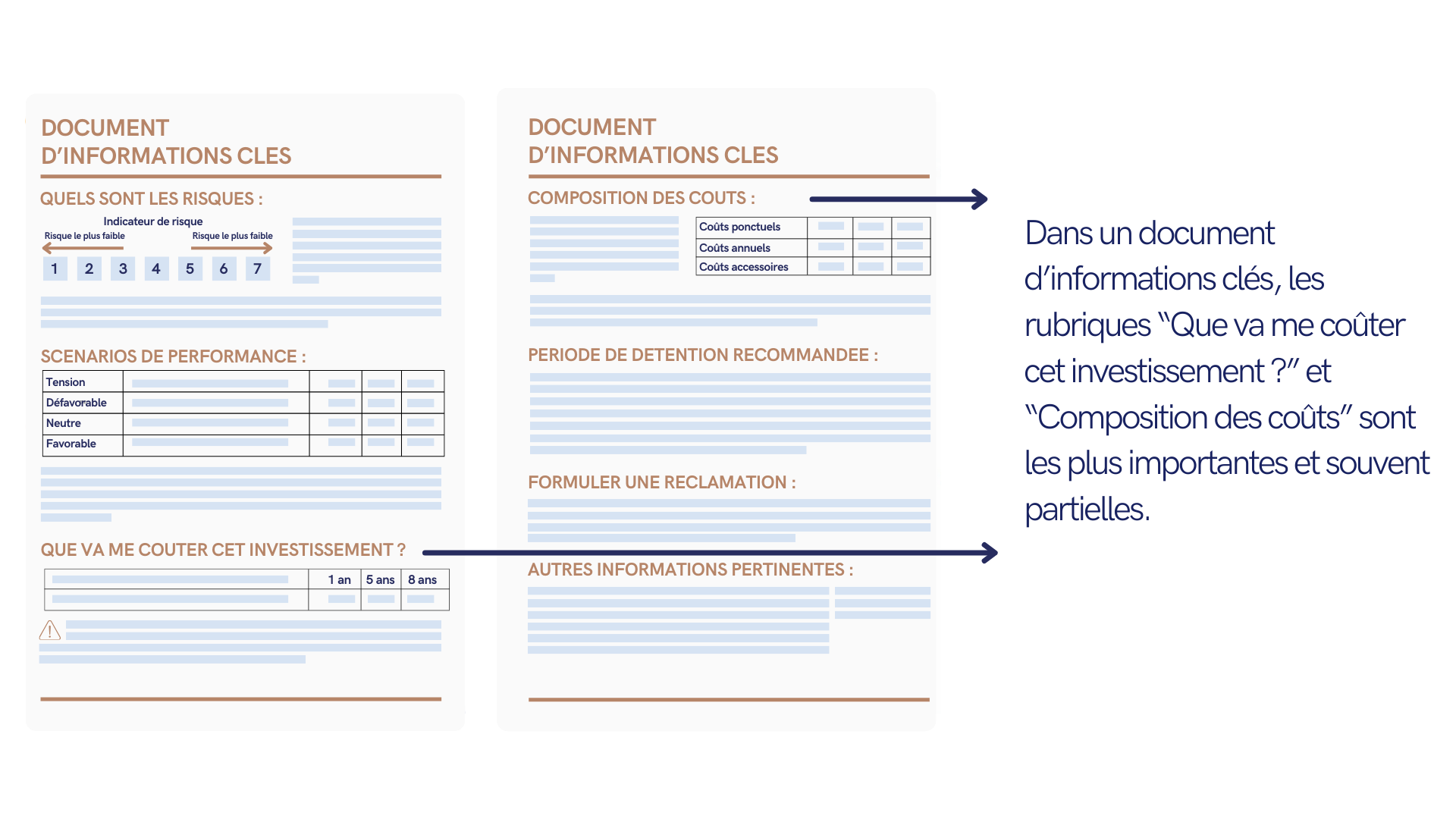

- Frais associés :

- Frais d'entrée et de sortie : Coûts appliqués lors de la souscription ou du rachat du produit.

- Frais courants : Coûts annuels pour la gestion et l'administration du produit, exprimés en pourcentage de l'investissement.

- Frais de performance : Frais supplémentaires prélevés si le produit atteint certains objectifs de performance.

- Période de détention recommandée :

- Durée minimale de détention : Durée conseillée pour détenir le produit afin de maximiser les chances de rendement et minimiser les risques. Connaître cette période est crucial pour aligner l'investissement avec vos objectifs financiers à long terme.

- Durée minimale de détention : Durée conseillée pour détenir le produit afin de maximiser les chances de rendement et minimiser les risques. Connaître cette période est crucial pour aligner l'investissement avec vos objectifs financiers à long terme.

- Informations complémentaires :

- Formuler une réclamation : Procédure à suivre en cas de problème ou de désaccord avec la société de gestion.

- Ressources et contacts : Informations supplémentaires et contacts utiles pour obtenir plus de détails ou résoudre des questions.

💡Comment utiliser le DIC pour prendre une décision éclairée ?

📌Comparer les produits : Utilisez les DIC pour comparer plusieurs produits financiers en termes d'objectifs, de risques, de frais et de périodes de détention recommandées.

📌Évaluer le risque : Assurez-vous que le niveau de risque du produit correspond à votre tolérance au risque et à vos objectifs d'investissement.

📌Comprendre les coûts : Analysez les frais associés pour éviter les mauvaises surprises et maximiser vos gains potentiels.

📌Suivre les recommandations de détention : Respectez la période de détention recommandée pour optimiser les rendements et éviter les pénalités.

Prenez le temps de lire et de comprendre chaque section du DIC avant de souscrire à un produit financier pour assurer une gestion optimale de votre épargne !