Yomoni est un service de gestion d’épargne en ligne. Cet article fait partie de notre série Perspectives, dans laquelle nous vous faisons prendre de l'avance en commençant par prendre du recul.

L’histoire se passe à Londres. Nous sommes en 1720. Sir Isaac Newton a 70 ans et plus grand chose à prouver. Il a enseigné à l’Université de Cambridge. On l’a vu siéger au parlement britannique. Sa fortune est faite. Ses titres de noblesse sont acquis. Dans les Sciences, ses théories ont révolutionné tour à tour la physique et les mathématiques. Dans les affaires, sa contribution n’est pas négligeable, puisqu’il a profité de son mandat à la tête de la monnaie royale, la Royale Mint, pour mettre un terme à la circulation de fausses pièces de monnaie.

Que manque-t-il à cet homme qui passe déjà pour l’un des plus brillants esprits de son temps ? Réponse : une petite aventure en Bourse. L’occasion pour Isaac de vérifier que les pommiers ne poussent pas jusqu’au ciel.

La valse à trois temps des bulles boursières

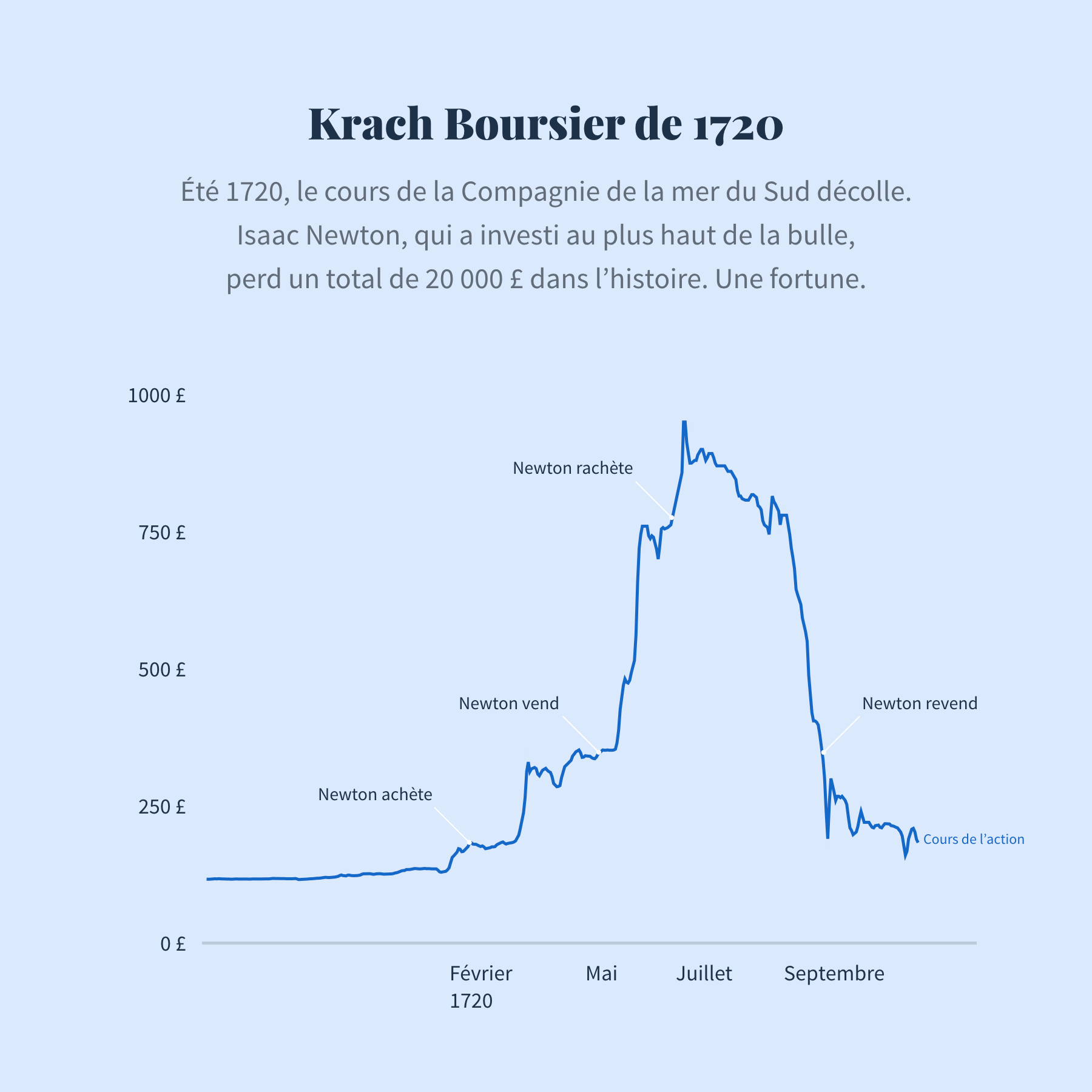

En février 1720, Newton se lance en Bourse. Le savant achète des actions de la Compagnie de la mer du Sud, une société de commerce au long-cours fondée en 1711. Il investit plusieurs milliers de livres sterling dans la société, dont l’action vaut alors 180 £. Newton a fait ses calculs. Il entend dire partout que le commerce maritime a le vent en poupe, il se dit donc que le cours de l’action va monter. Et il a raison : la Compagnie de la mer du Sud est en pleine effervescence. Le contexte politique lui est favorable : la guerre de succession espagnole est terminée. La compagnie possède désormais le monopole du trafic négrier sur toutes les places espagnoles de la côte américaine.

L’euphorie

Alors oui, comme Newton l’a justement vu venir, le cours de l’action monte. Et il monte vite. 3 mois plus tard, en mai 1720, il passe à 530 £ ! Content de lui, Newton décide de vendre ses actions, dont le cours a presque triplé depuis son entrée. Il liquide tous ses titres et réalise une plus-value de 7 000 £ — une fortune pour l’époque. En homme rationnel et avisé, le théoricien de l’attraction universelle se dit sûrement que le marché boursier vient de valoriser la Compagnie de la mer du Sud à une valeur plus cohérente avec ses anticipations initiales. Dit autrement, Isaac estime que le cours de l’action a atteint son juste prix. Il n’envisage donc pas que ce dernier puisse encore monter. Pourquoi monterait-il, puisqu’aucun phénomène observable ne permettrait de justifier une nouvelle envolée ?

La bulle

Mais le cours continue de monter. Alimenté par l’annonce de bénéfices importants, il dépasse vite les 600 £ début juin. Tout rationnel qu’il soit, Newton ne peut pas faire abstraction de cette hausse fulgurante. Il voit des gens s’enrichir autour de lui, des gens qui ont pourtant investi après lui, plus tard que lui. Fin juin, le cours atteint les 765 £. C’en est trop pour Isaac. Il craque et rachète alors des dizaines d’actions. L’évolution du cours lui donne raison : les prix filent droit vers le ciel, faisant fi de la gravitation universelle ! En apesanteur, l’action atteint 800 £, puis 900 £, et enfin 950 £ à la fin du mois de juin. L’euphorie vire à la folie.

La chute

Et puis la gravité reprend ses droits. C’est la chute. Tout s’écroule. La bulle éclate. Les bénéfices annoncés par la compagnie ne sont pas au rendez-vous. Les achats d’actions financés à crédit sont liquidés dans la panique. Les banques accusent le coup. On découvre que les Lords qui soutenaient la Compagnie étaient corrompus. Le cours plonge. Newton prend un coup sur la tête. Il revend ses actions à la fin de l’été, après avoir essuyé une perte de 60 %. En novembre, le cours retombe à 180 £, bien loin des 950 £ atteints au début de l’été. Au total, Isaac aura perdu 20 000 £ dans l’histoire, ce qui représenterait aujourd’hui 2,7 millions de livres sterling.

Le Bitcoin face à Newton

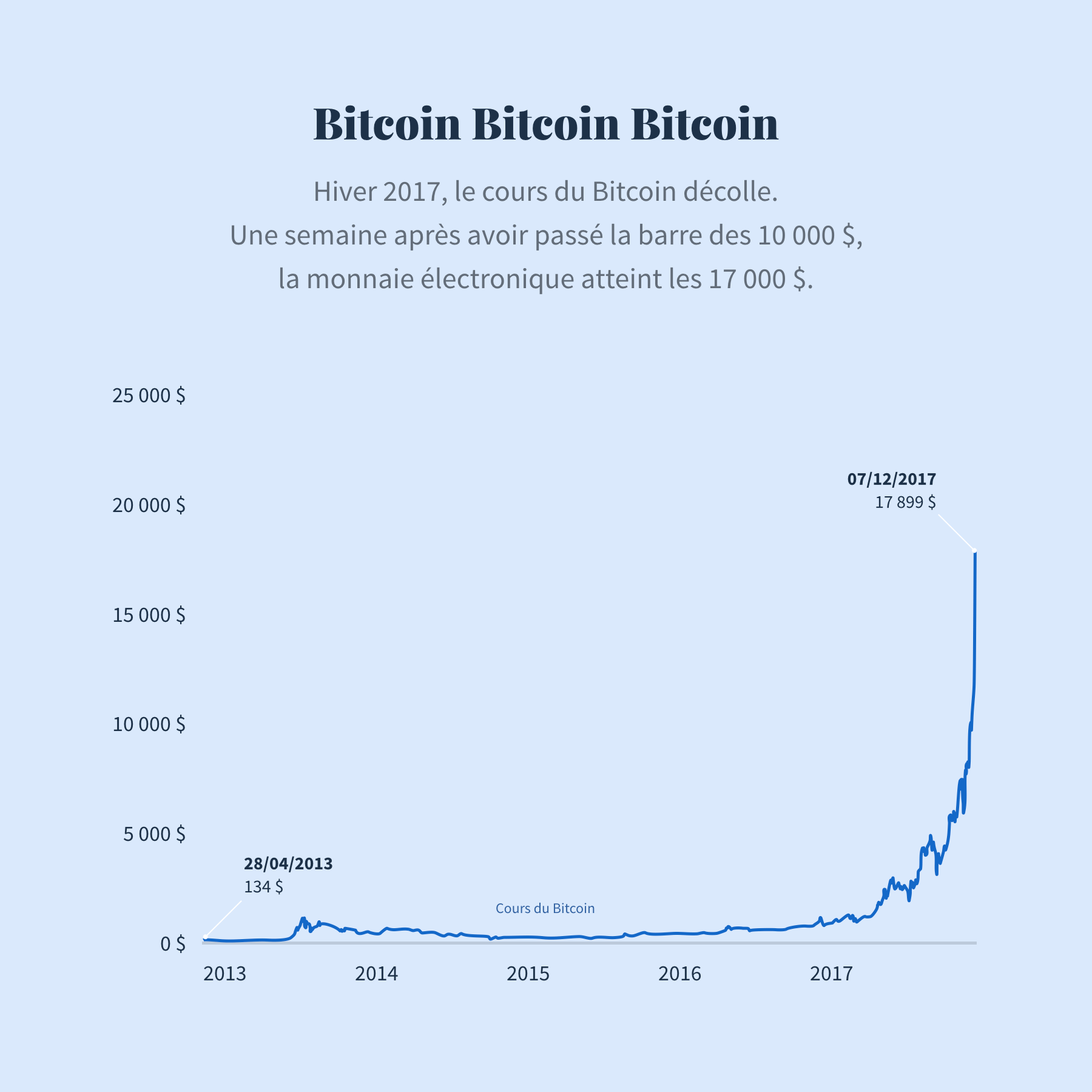

En quoi la lourde perte boursière essuyée par Isaac Newton nous éclaire-t-elle sur le cours actuel du Bitcoin ?

Il ne s’agit pas de porter un jugement de valeur sur le Bitcoin, pour dire que c’est bien ou que c’est mal. Newton ne procéderait pas ainsi. Au contraire, il interrogerait les phénomènes, avec patience, objectivité, et prudence. Il remarquerait sûrement que le cours du Bitcoin ressemble à s’y méprendre au cours de la Compagnie de la mer du Sud. Il irait alors sûrement voir ce qu’il y a derrière le Bitcoin. Il y découvrirait une monnaie électronique autonome, décentralisée, une monnaie qui pourrait devenir LA monnaie universelle — si une telle chose devait un jour exister. Newton chercherait à déterminer la vraie valeur du Bitcoin. Il se heurterait à deux difficultés :

- L’étendue des valeurs que le Bitcoin peut potentiellement atteindre : de zéro à plusieurs millions de dollars.

- La probabilité que l’une de ces valeurs soit atteinte, en sachant que toutes les monnaies non-métalliques — dont le Bitcoin fait partie — ne se relèvent jamais lorsque leur cours devient nul, tombe à zéro.

Isaac conclurait sans doute en disant qu’il y a une petite chance que le Bitcoin vaille beaucoup, et une grande chance qu’il vaille peu.

Le Bitcoin face aux États

Toute monnaie dépend d’un cadre légal. Pour avoir siégé à la tête de la Royal Mint, Newton était bien placé pour le savoir. C’est la loi qui définit ce qui est monnaie. Ce droit revient aux États. Quel que soit le régime politique en place : démocratique, despotique, autocratique, la monnaie reste le privilège du souverain. Ceci est empiriquement observable depuis la fin des monnaies métalliques — celles qui étaient frappées à partir d’or ou d’argent. Autre phénomène empiriquement observable : les États n’aiment pas perdre la main sur leur monnaie, ils se montrent efficaces pour en faire une chasse gardée. Newton, qui estimait que 20 % des pièces en circulation étaient de fausses pièces, n’a d’ailleurs pas été tendre avec les faux-monnayeurs, les faisant pendre pour l’exemple.

Prenons l’exemple de la France. Dans les années soixante-dix et quatre-vingt, alors que le Franc était chahuté par l’inflation, c’est-à-dire la hausse des prix, l’État français s’est mis à taxer les transactions sur les métaux précieux, prélevant l’équivalent d’une TVA pour empêcher que ces métaux ne fassent concurrence au Franc. Dans ces conditions, impossible pour les pièces d’or, les fameux Napoléons, de servir de complément au Franc. Autre exemple, dans la Russie Soviétique, la conversion de roubles en devises étrangères devint passible de peine de mort. Encore une fois, les États n’aiment pas les monnaies parallèles, surtout quand ces dernières sont susceptibles de leur échapper.

Dernier exemple, aux États-Unis cette fois. En 1934, alors que Franklin Delano Roosevelt luttait contre la dépression engendrée par la crise de 1929, une chasse à la thésaurisation fut menée. Sale temps pour les rentiers. La thésaurisation étant considérée comme une détention improductive de valeur, il devint illégal de détenir de l’or à titre privé, sous peine de confiscation, effort national oblige. On voit, là encore, que le plus froid de tous les monstres froids est capable de montrer les dents quand on contrevient à ses intérêts.

Qu’en est-il aujourd’hui ? Le monde a certes changé, mais le dollar demeure la monnaie de référence pour les échanges et la réserve dans le monde. Ce phénomène n’est pas neutre. Il rapporte aux États-Unis un revenu caché qui équivaudrait à 3 % de son PIB (produit intérieur brut) chaque année, et ce depuis l’après Seconde Guerre mondiale. On voit mal les américains abandonner cette rente invisible et laisser une monnaie électronique sortie de nulle part devenir la monnaie d’échange universelle en lieu et place de leurs billets verts.

Le Bitcoin face à sa propre rareté

Le Bitcoin est-il une monnaie, c’est-à-dire un instrument transactionnel, ou un investissement, c’est-à-dire un véhicule de spéculation ? Cette question revient souvent. Si l’on examine les forces en présence, on voit bien que la rareté du Bitcoin en fait un mauvais candidat à l’utilisation transactionnelle. Dit autrement, avec seulement 21 millions de Bitcoin en circulation, il est peu probable que suffisamment de monde en possède suffisamment un jour pour que nous payions tous en Bitcoin au Monoprix.

Pour qu’une monnaie soit adoptée, il faut qu’elle soit adoptée en masse, pas juste par quelques individus éclairés. Et pour qu’une monnaie soit adaptée en masse, sa disponibilité est plus importante que sa valeur. C’est pourquoi le Dollar est plus utilisé que le Franc suisse ou le Yen japonais. C’est aussi la raison pour laquelle l’Euro n’a jamais vraiment pu concurrencer le billet vert. Le fait que le Bitcoin existe en quantité limitée en fait un bon instrument de stockage de valeur, de thésaurisation, mais sa quantité limitée réduit d’autant ses chances d’usage collectif, de massification. Autre problème pour le Bitcoin : lorsque la quantité d’une monnaie est fixe, rigide, contrainte, il n’est pas possible de faire tourner la planche à billets, pas possible de créer de la monnaie. Par conséquent, impossible d’imaginer que le crédit puisse perdurer dans un monde converti au Bitcoin — ce qui serait une régression économique majeure pour nos économies avancées.

Le Bitcoin comme monnaie supra-nationale

Formulons une dernière hypothèse, celle où il y aurait une révolution monétaire au terme de laquelle le Bitcoin (BTC) s’imposerait. Le Bitcoin deviendrait alors la monnaie mondiale, soit parce que les transactions dématérialisées imposent une nouvelle référence monétaire supra-nationale, soit parce qu’il y a une défiance généralisée envers les monnaies nationales érodées, diluées, par une nouvelle vague de création monétaire. Dans cette hypothèse, on pourrait envisager que la masse monétaire des Bitcoins se substitue à la masse actuelle de toutes les monnaies en circulation disponibles à la transaction — une masse estimée actuellement à 37 trillions de dollars. Si l’on suppose que toutes les monnaies s’en vont et que seul le Bitcoin demeure, il faut donc produire l’équivalent de 37 trillions de dollars avec 21 millions de Bitcoin — 18 millions en réalité, car 3 millions de Bitcoin sont portés disparus. Dans cette hypothèse, 1 simple Bitcoin vaudrait donc 2 millions de dollars. Admettons maintenant que cette hypothèse ait 1 % de chances de se réaliser, on obtient une valeur fondamentale pondérée par les probabilités de 20 400 $ par Bitcoin (1 % de 2 millions), ce qui représente 14 % d’appréciation par rapport au cours actuel du Bitcoin (17 900 $). Pas mal, pour un concept qui ne vaut probablement rien, et dont toute hausse de 1 % de la probabilité de succès doublerait la valeur.

Conclusion

Alors Bitcoin ou pas Bitcoin ? Si nous venions à introduire du Bitcoin dans les portefeuilles Yomoni, nous le ferions avec beaucoup de prudence et en respectant des doses homéopathiques. Pourquoi ne pas tout miser sur le Bitcoin maintenant ? Parce qu’il vaut sans doute mieux diversifier, bien sûr — c’est la réponse facile, la réponse de banquier. Mais aussi et surtout parce qu’il faut savoir se méfier de l’exubérance irrationnelle, cette redoutable forme de folie euphorisante. En somme, ce qu’il faut retenir du naufrage boursier d’Isaac Newton, c’est que l’appât du gain et l’irrésistible besoin de faire mieux que le voisin poussent parfois les esprits les plus lucides, les plus avisés, à prendre des décisions qui les conduisent du profit à la ruine.

Qu’on parle de 1720 ou de 2017, le danger ne vient ni de la Compagnie de la mer du Sud, ni du Bitcoin ; il vient de la cupidité. On raconte d’ailleurs que, devant la commission parlementaire chargée de faire toute la lumière sur le krach de 1720 — crise boursière spectaculaire qui a déstabilisé tout le Royaume-Uni — Newton aurait déclaré : « Je peux prévoir le mouvement des corps célestes, mais pas la folie des gens. »