Dans son bestseller “Money Master The Game", Tony Robbins nous raconte l’histoire vraie d’un employé de UPS, Theodore Johnson, qui avec un salaire annuel n’ayant jamais dépassé $14,000 a réussi à devenir multimillionnaire.

Comment est-ce possible?

Johnson a “tout simplement" épargné et investi systématiquement 20% de son salaire mensuel ainsi que ses bonus dans la société qui l'employait, en achetant des actions UPS.

Il débute en 1923 avec un salaire de $25/semaine pour atteindre $270/semaine en 1952, année où il quitte l’entreprise. Arrivé à l’âge de 90 ans, la valeur de son portefeuille avait atteint $70 millions. Je vous la refais en français: soixante dix millions de dollars !

L’histoire est belle et nous rappelle qu’épargner et investir de façon régulière tout au long de sa vie peut rapporter gros. Dans le cas de Johnson, quatre éléments expliquent ce résultat :

- L’épargne progressive et systématique: Johnson aurait dit que dès qu’il en avait l’opportunité il achetait des actions UPS. En fait, il investissait systématiquement 20% de son salaire dans son entreprise. Tout surplus, comme les primes et bonus, était également investi.

- La valeur de l’action UPS: entré au début des années 1920 chez United Parcel Service, Johnson a vu l’action grimper d’année en année.

- Les intérêts composés: après 28 ans au service d’UPS, Johnson prend sa retraite en 1952. La valeur de ses actions est alors de $700,000. Les intérêts composés et dividendes réinvestis ont fait leur travail. Son capital continue alors de progresser et près de quarante ans plus tard, en 1991, ses actions UPS valent $70 millions. Plus on commence tôt, plus la puissance mathématique des intérêts composés fait effet.

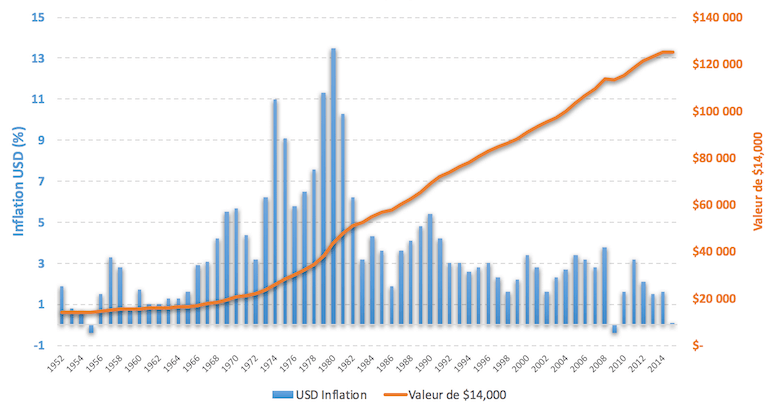

- L’inflation: vu d’aujourd’hui on pourrait croire que les $14,000 que Johnson touchait en fin de carrière ne représentaient pas grand chose. Précisons que $14,000 en 1952 équivaudraient à $123,000 en 2015. Le taux d’inflation annuel moyen sur cette période étant de 3,50%.

Découvrez le projet qui vous ressemble

Limites de cette stratégie

Cette heureuse histoire paraît incroyable et en même temps très simple à réaliser. Il suffit d’épargner et de patienter. Seulement il ne faut pas se leurrer. Il y a des limites à ce type de conte de fée.

Notre cher Theodore Johnson a investi 100% de son épargne dans l’action UPS. C’est une stratégie très risquée. Aucune diversification! Confiance aveugle dans son entreprise!

Dans son cas, grâce à l’évolution positive du cours d’UPS et à l’inflation, il s’en sort très bien. En cas de faillite de l’entreprise il aurait tout perdu. Contrairement au marché actions global qui a tendance à monter à long terme, une action seule peut très bien baisser durablement. Certaines ne valent plus rien.

Aujourd’hui, épargner 20% de son salaire n’est pas donné à tout le monde. C’est un effort réel et concret. L’idée est cependant de commencer à investir tôt, même si cela ne représente que 5% de ses revenus. Il faut prendre l’habitude, le faire automatiquement et ne plus y penser. Petit à petit, on pourra allouer une part plus importante à cette épargne.

Profiter ou investir, telle est la question? Johnson est à la tête de $70 millions à l’âge de 90 ans. Attendre tout ce temps pour enfin profiter de l’existence n’est pas très réjouissant! Mais il ne s’agit pas de choisir. Les deux sont réalisables. Investissez d’abord, mensuellement, profitez ensuite. Mettez de l’argent de côté, dépensez le reste. Pas l’inverse! Vous aurez ainsi le meilleur des deux mondes.

En France avec le PEE: Plan d’Epargne Entreprise

Il est intéressant en France de placer régulièrement une partie de son salaire dans son PEE. Souvent les versements du salarié sont complétés par des contributions de l’entreprise, appelés abondements. Exemple d’un abondement de 50%: si vous versez 100€ sur votre PEE, votre entreprise y versera 50€ de plus, pour un total de 150€. Il est important également de réinvestir dans votre PEE les sommes issues de l’intéressement et de la participation.

L'histoire de Theodore Johnson vous a convaincu et vous avez envie de prendre en main votre épargne? Super! Mais attention, comme expliqué plus haut, tout miser sur une entreprise peut être fatal. Diversifier un minimum est primordial.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.