Depuis le lancement de notre offre Yomoni Society et l’analyse des unités de compte de vos contrats préexistants, un sujet revient très souvent au moment des recommandations que nous émettons.

Quelles opportunités à clôturer une ancienne assurance-vie au profit d’une nouvelle assurance-vie chez Yomoni gérée en ETF ?

La question est légitime, ces contrats sont souvent avantageux fiscalement du fait qu’ils ont dépassé les 8 ans d’ancienneté et bénéficient donc d’un abattement de 4 600 € (personne seule) ou de 9 200 € (couple marié) sur l’imposition. Mais cela vaut-il réellement le coup de rester sur ces anciens contrats ?

La réponse est non. Nous vous expliquons pourquoi.

Les anciens contrats (âgés de plus de 8 ans) sont restés pour la plupart sur une gestion de votre épargne d’un autre temps. Il s’agit essentiellement d’une gestion avec des OPCVM chargés en frais qui vous ampute chaque année d’une part non négligeable de votre performance.

Quand on analyse factuellement l’environnement de la gestion active classique (gérants effectuant du stock picking), nous prenons conscience que sur 5 ans, plus de 80 % des fonds gérés activement en Europe et aux États-Unis ont sous-performé leur indice de référence respectif (cf. Étude SPIVA).

N’hésitez pas à nous confier l’analyse de vos unités de compte pour avoir une comparaison claire et précise sur la qualité des produits que vous possédez en portefeuille par rapport à un ETF.

Nous arrivons très souvent à la conclusion que, la gestion effectuée sur ces vieux contrats est souvent inefficiente et vous coûte plus cher.

Comme chaque contrat est différent, nous allons nous concentrer dans la suite de ce cas sur la perte de performance liée aux frais que vous payez chaque année.

L’hypothèse de départ est la suivante :

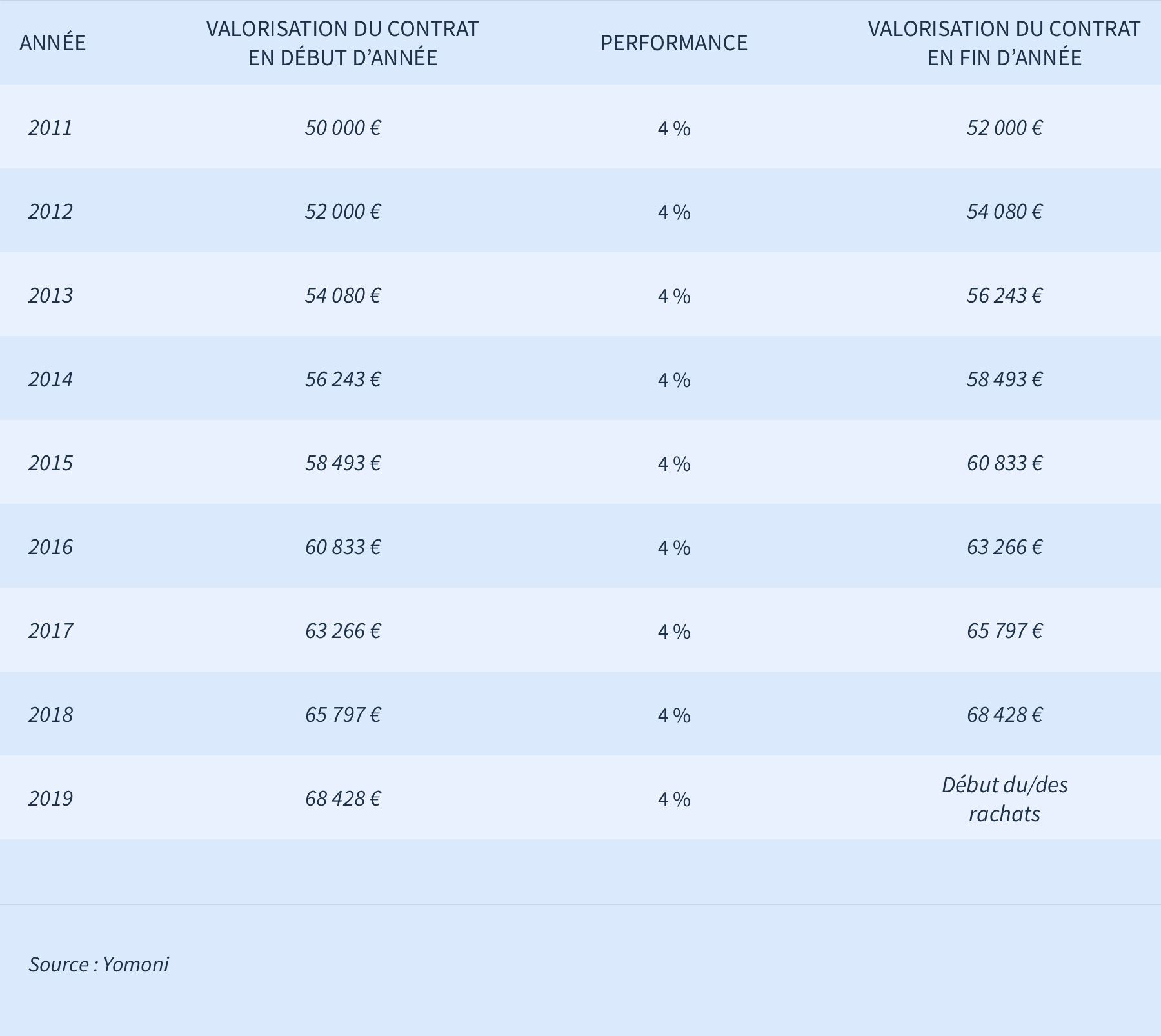

- Le capital de départ est de 50 000 € investis à 100 % en unités de compte à partir de 2011 avec un rendement annuel de l’ordre de 4 %.

- L’avantage fiscal de 4 600 € / 9 200 € d’abattement sur l’imposition est atteint en 2019. La fiscalité globale est donc au prélèvement forfaitaire libératoire de 24,7 % (17,2 % au titre des prélèvements sociaux et 7,5 % au titre de l’impôt sur le revenu). Il est important de rappeler que l’abattement sur la plus-value concerne uniquement la partie impôt ! Les prélèvement sociaux ne subissent aucun abattement, ils sont sur l’intégralité de la plus-value.

- Nous considérons que la gestion Yomoni est en moyenne moins chère de 1,5 % par an que sur les autres contrats des acteurs classiques grâce à l’économie de frais liée à l’utilisation des ETF. Le rendement annuel moyen d’un contrat Yomoni à 100 % en unités de compte est donc de 5,5 %.

Découvrez le projet qui vous ressemble

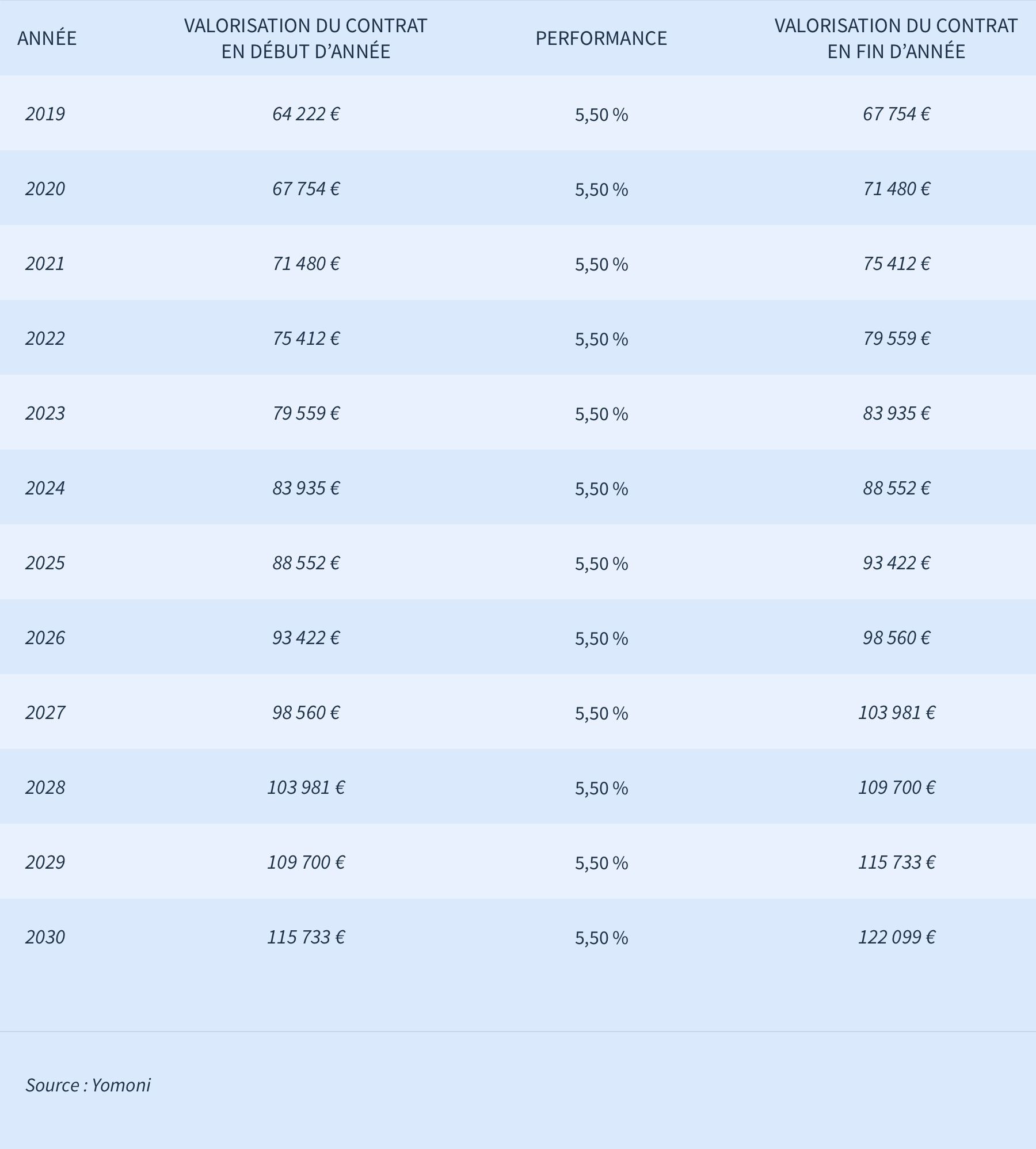

Cas n°1 : Vous êtes célibataire et rachetez intégralement le contrat, vous avez donc un abattement sur l’impôt de 4 600 €.

Le coût du rachat total va être de 4 206 € (3 169 € en prélèvements sociaux à 17,2 % et 1 037 € pour l’impôt à 7,5 %). Le montant qui vous revient net de toute fiscalité est de 64 222 €.

Vous décidez de réinvestir l’intégralité de cette somme (nette d’impôts) dans la foulée sur un contrat Yomoni avec une performance annuelle de 5,50 %.

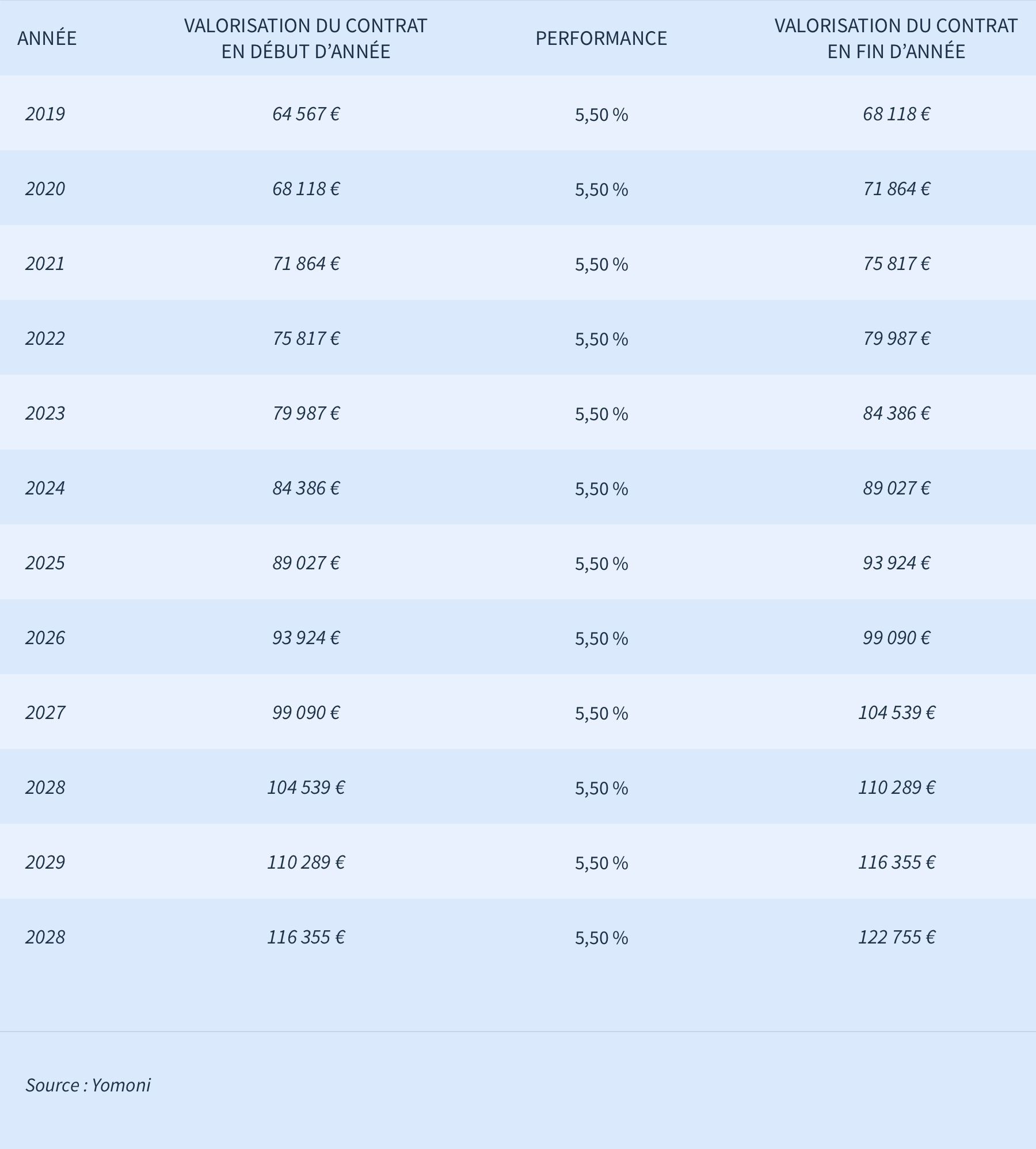

Cas n°1 Bis : Vous êtes un couple marié et rachetez intégralement le contrat, vous avez donc un abattement sur l’impôt de 9 200 €.

Le coût du rachat total va être de 3 861 € (3 169 € en prélèvements sociaux à 17,2 % et 692 € pour l’impôt à 7,5 %). Il vous reste 64 566 € à récupérer.

Vous décidez là aussi de réinvestir l’intégralité de cette somme (nette d’impôts) dans la foulée sur un contrat Yomoni avec une performance annuelle de 5,50 %.

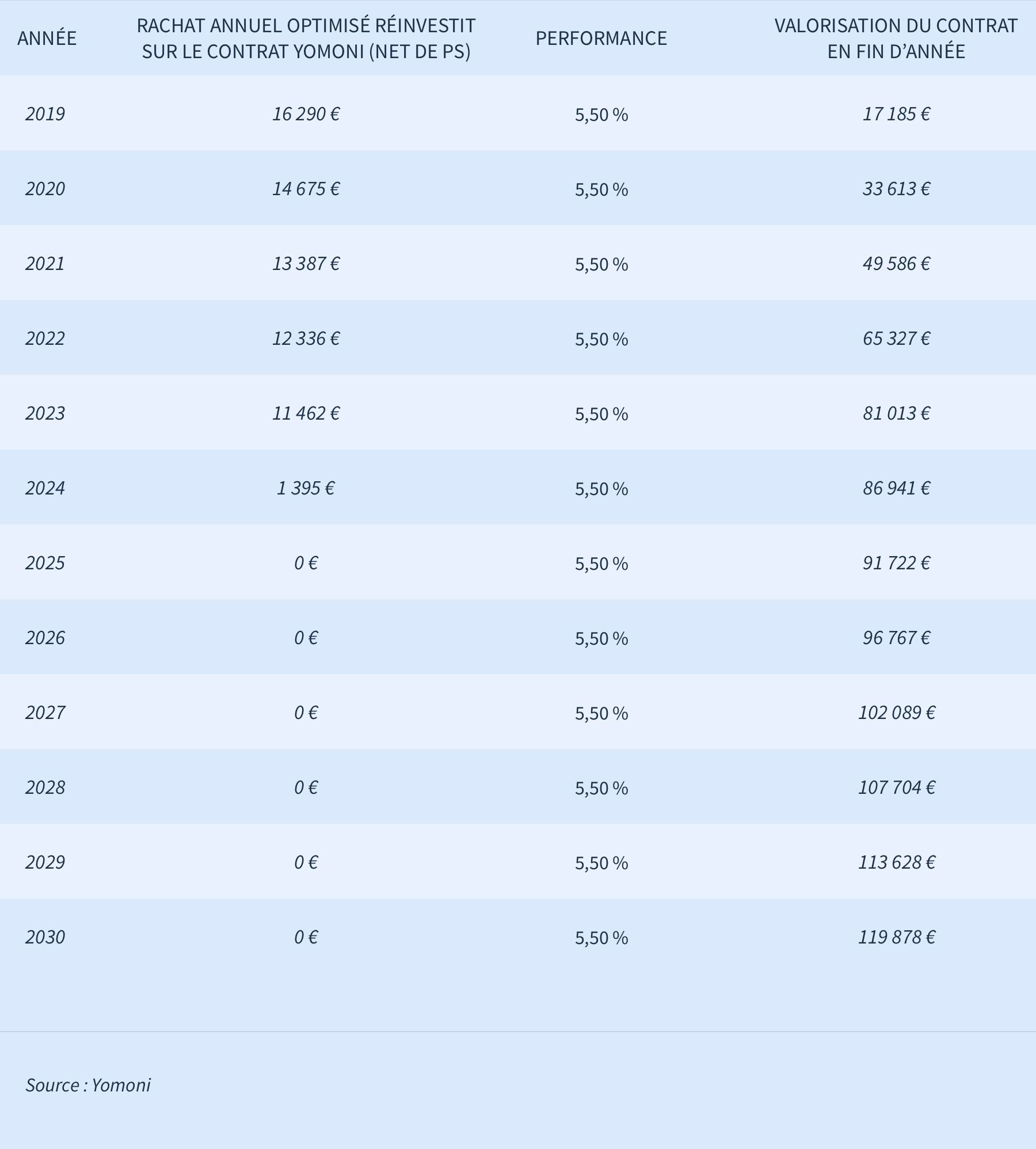

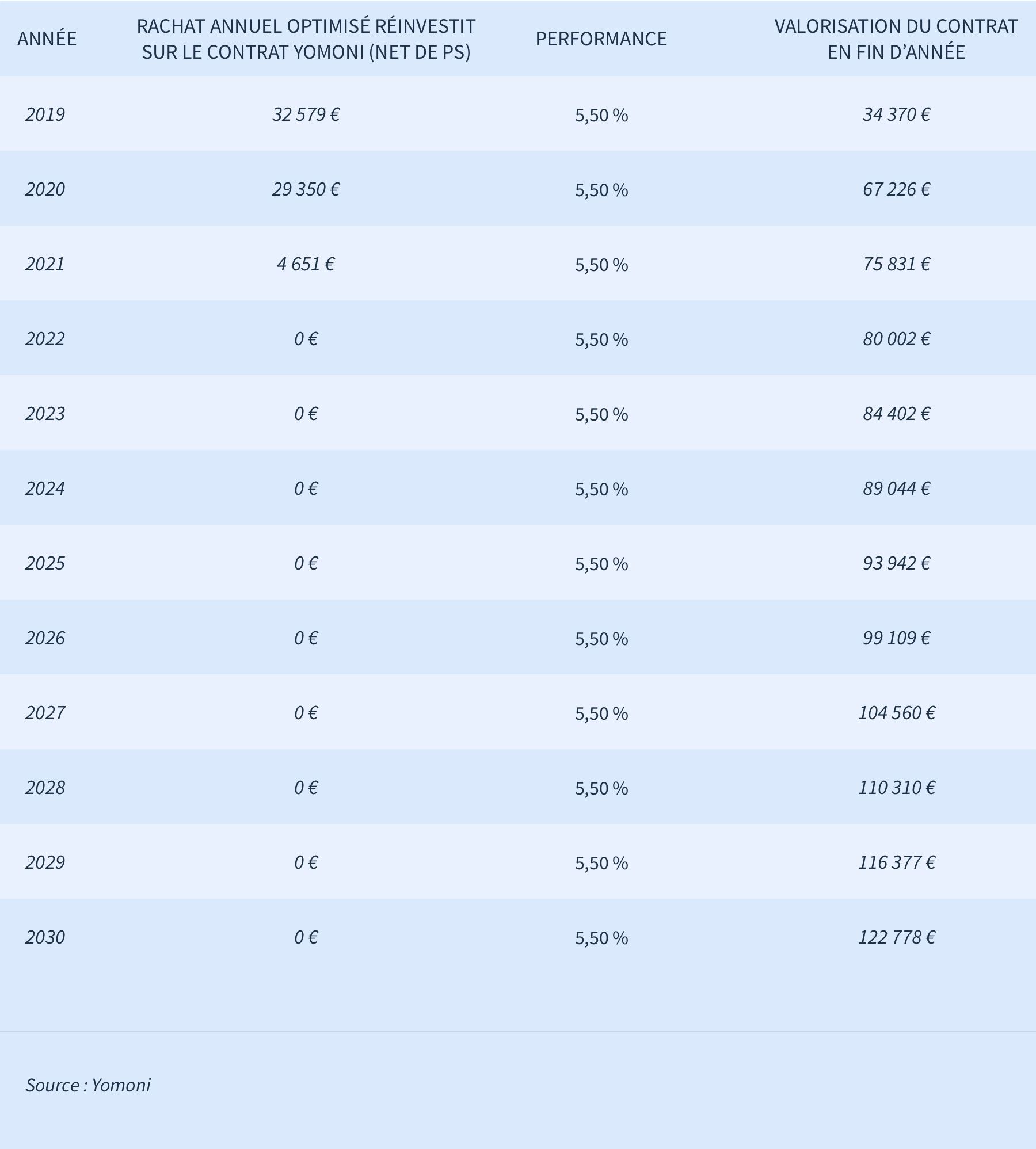

Cas n°2 : Vous êtes seul et rachetez chaque année la plus-value et le capital de votre assurance-vie historique dans la limite de l’abattement de 4 600 € afin de ne pas payer d’impôts.

Le coût global des rachats successifs est de 4 048 € et concerne exclusivement des prélèvements sociaux.

Vous réinvestissez le montant annuel que vous avez racheté au profit d’une nouvelle assurance-vie Yomoni.

Cas n°2 bis : Vous êtes un couple marié et rachetez chaque année la plus-value et le capital de votre assurance-vie historique dans la limite de l’abattement de 9 200 € afin de ne pas payer d’impôts.

Le coût global des rachats successifs est de 4 048 € et concerne exclusivement des prélèvements sociaux.

Vous réinvestissez le montant annuel que vous avez racheté au profit d’une nouvelle assurance-vie Yomoni.

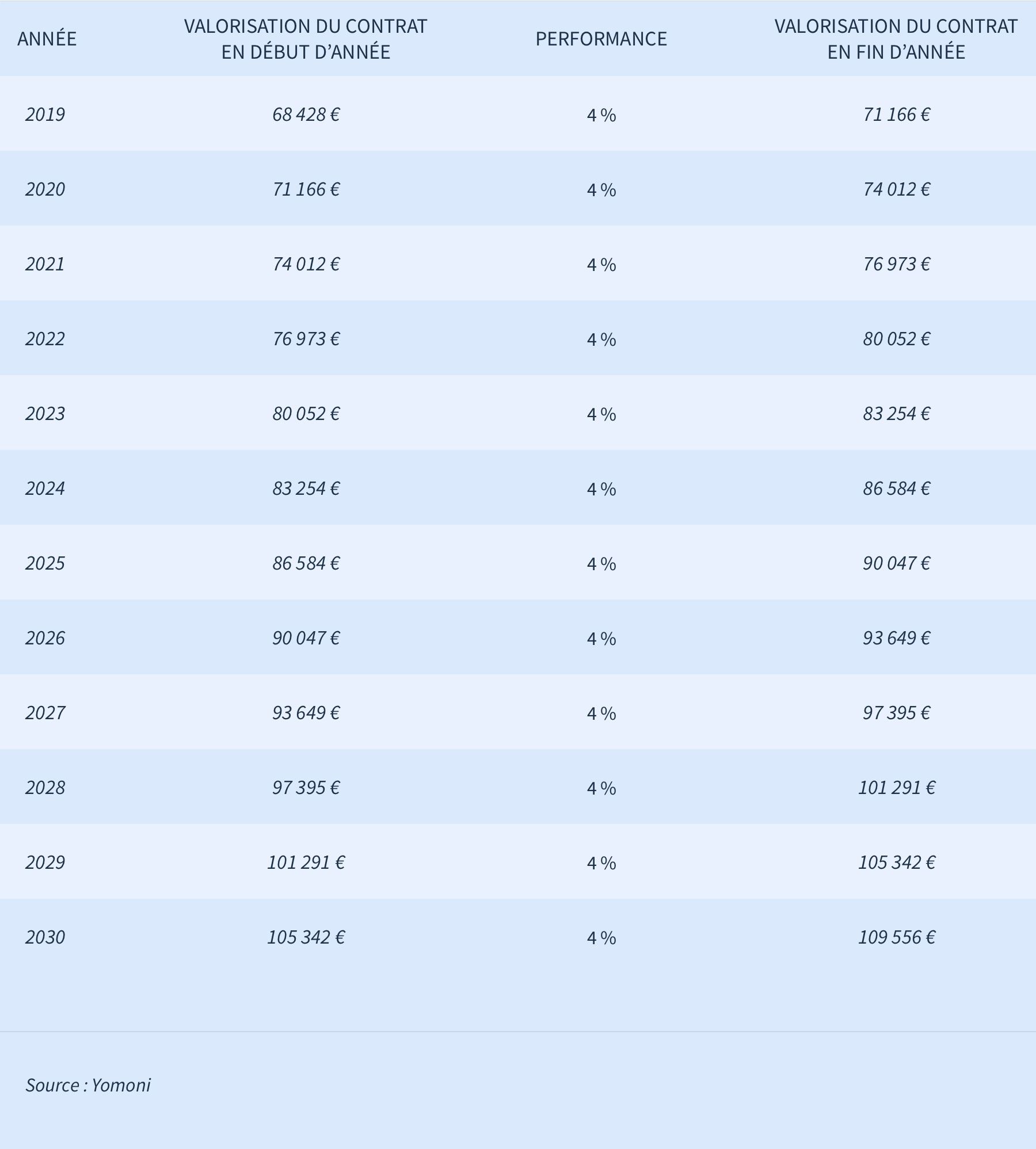

Cas n°3 : Vous décidez de ne pas faire de rachat sur votre ancien contrat et de le conserver en l’état avec un taux de rendement moyen annuel de l’ordre de 4 %.

Quelles sont les conclusions que nous pouvons tirer de ces différentes hypothèses et simulations ?

À travers les différentes simulations un point important ressort, la fiscalité ne doit pas être considérée comme une barrière à la sortie d’une ancienne assurance-vie.

Les principaux coûts constatés lors d’un rachat sont les prélèvements sociaux (17,2 %) qui eux sont incompressibles car dus dans toutes les situations. Le coût de l’impôt sur le revenu est finalement minime.

Nous constatons également un écart d’au moins 10 000 € entre un contrat à 4 % de rendement annuel par an pendant 20 ans et un nouveau contrat sur lequel nous effectuons une réallocation des avoirs avec un rendement cible de 5,5 % par an. C’est dans ce scénario que l’on se rend compte de l’impact des frais sur la performance, il ne faut pas oublier que les intérêts se composent dans le temps mais les frais également.

Le dernier sujet concerne la clôture d’un ancien contrat en une fois ou en optimisant les rachats annuellement afin de ne pas payer d’impôts.

Plus le contrat va avoir une valorisation élevée, plus le gain de 1,5 % de rendement annuel va être intéressant.

Les rachats optimisés vont eux s’étaler plus longtemps dans le temps et seront moins intéressants en matière de coût d’opportunité.

En conclusion la fiscalité peut paraître rédhibitoire à payer à l’instant T mais sur le long terme, vous serez gagnant grâce à l’économie réalisée sur frais.

N'attendez plus pour découvrir notre offre et notre contrat d'assurance-vie Yomoni Vie.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.