Yomoni est né de la volonté de remettre l’épargne des français au service de leurs projets de vie. Ces dernières années, la préoccupation autour de la retraite a rapidement progressé. Toutefois, malgré le lancement du nouveau Plan Epargne Retraite fin 2019, nous n’avons pas trouvé sur le marché LA bonne solution vers laquelle orienter nos clients : nous avons décidé de la créer en construisant Yomoni Retraite, le Plan Epargne Retraite (PER) le plus compétitif du marché.

La retraite, un véritable sujet

Ces deux dernières années, la préparation de la retraite est devenue le premier objectif d’épargne de nos clients pour deux raisons:

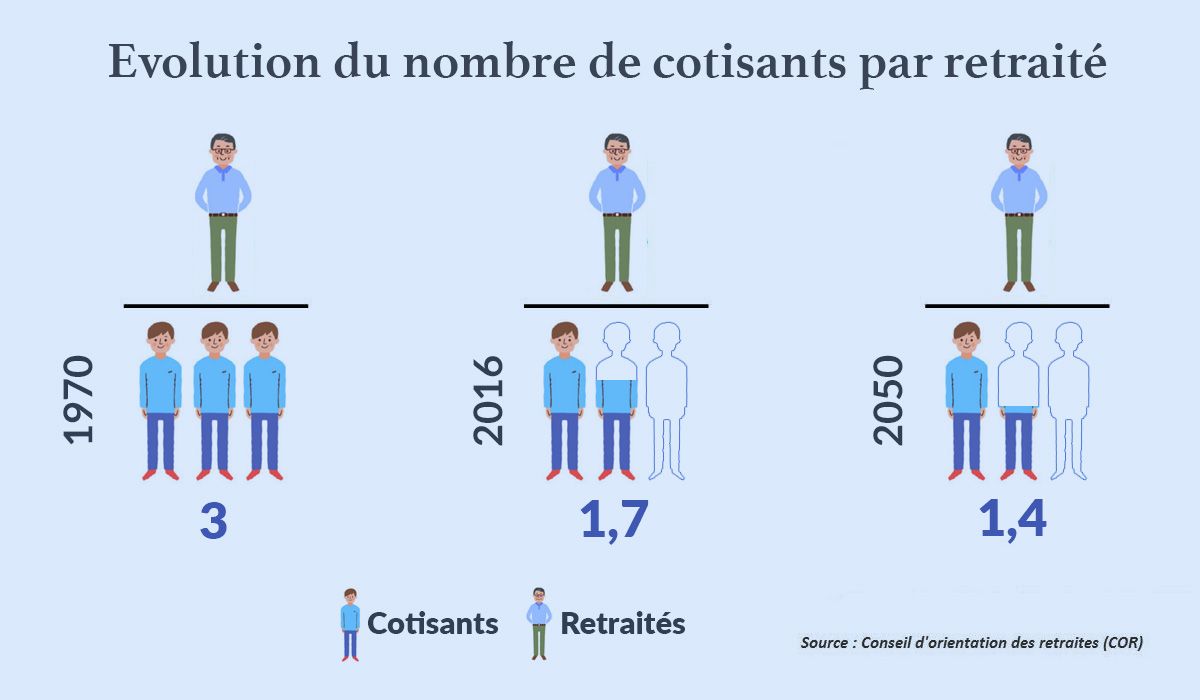

1) Le régime général des retraites est à bout de souffle

Avec 1,7 actifs par retraité en 2017 contre plus de 3 dans les années 70, l’équation de la retraite par répartition est profondément remise en cause. Des réformes sont en cours mais le chemin est encore long avant que chacun ne puisse disposer d’une vision claire. La seule certitude c’est que les pensions finiront par baisser. La bonne nouvelle avec l’épargne retraite, c’est qu’avec un peu de rendement et un bon coup de pouce fiscal, il est possible de compléter significativement sa retraite sans sacrifice trop important.

2) 2019 : le choc de simplification de l’épargne avec le Plan épargne retraite

Conscient de l’importance de l’enjeu pour des millions de français, le gouvernement a fortement renforcé l’attrait de l’épargne retraite individuelle en fluidifiant largement le dispositif :

- Un déblocage de l’épargne pour acheter sa résidence principale : bonjour les jeunes qui craignaient de ne pas pouvoir récupérer l’épargne en cas de besoin.

- Une sortie à 100% en capital à la retraite au lieu de seulement 20% précédemment : bonjour à tous ceux qui ont de grands projets pour leur retraite.

- La transférabilité TOTALE des dispositifs, contrairement à l’assurance vie qui est encore bloquée chez l’assureur initial : bonjour à tous ceux qui disposent de vieux contrats peu performants et qui vont pouvoir tout regrouper chez Yomoni.

Découvrez le projet qui vous ressemble

Une offre PER peu efficace

Près d’un an après le lancement, l’offre de PER est encore chère, peu accessible en digitale et tourne le dos à la gestion indicielle : un retour 15 ans en arrière, lors de l’émergence des contrats d’assurance vie en ligne

1) Une offre encore chère

Après avoir observé les différentes offres du marché, nous constatons des tarifs élevés avec la persistance de frais de versements dans la plupart des cas. Sur les 45 PER étudiés nous arrivons à des frais de versement moyens de 2,96% et des frais de gestion de 0,8%. Ces coûts, combinés aux frais pris sur la performance des fonds pour rémunérer gérants et distributeurs et appliqués sur de longues périodes, réduisent significativement l’espérance de gain à terme.

Comme souvent avec les produits à avantages fiscaux, l’économie d’impôt est en partie récupérée par les différents intermédiaires.

Fidèle à notre ADN du prix juste, nous avons construit un produit permettant de faire baisser ces frais de plus de moitié en combinant les avantages d’une banque pour gagner en efficacité et d’une assurance pour assurer une rente avec un fonds euros.

2) Une quasi-absence d’offres orientées vers la gestion indicielle

Nous défendons depuis 5 ans notre conviction sur la gestion indicielle. Le marché nous a d’ailleurs donné raison avec des performances parmi les meilleures pour tous nos profils de risque.

A de très rares exceptions près, la grande majorité des contrats ne proposent pas d’ETF dans leur univers d’investissement. Lorsque c’est le cas, l’offre est trop limitée pour constituer une véritable allocation diversifiée et surtout, on ne les retrouve pas dans les gestions pilotées à horizon qui sont pourtant l’outil phare des nouveaux PER.

Nous avons créé le premier PER résolument tourné vers la gestion indicielle avec des mandats profitant du savoir-faire de Yomoni sur le sujet.

3) Une offre quasiment inaccessible en autonomie

Une seule offre sur les 45 étudiées est réellement accessible en ligne de A à Z en autonomie. Nous croyons fermement que c’est à nous de nous adapter à vos contraintes et de vous permettre d’ouvrir un compte au moment qui vous convient le mieux, en soirée ou le week-end par exemple, même si nous ne sommes plus au bureau (et vous non plus).

L’ouverture d’un PER Yomoni Retraite se fait donc en moins de 10 minutes via un parcours digital. Bien sûr nos conseillers experts restent disponibles pour vous accompagner dans vos besoins et questionnements (même le samedi 😊).

L’offre sortira avant la fin de l’année pour vous permettre de profiter de la déduction fiscale dès 2020. Nous ferons tout pour servir le maximum d’entre vous et souhaitons privilégier nos clients existants sur un modèle premier inscrit premier servi.

Inscrivez vous dès aujourd’hui pour être sûr(e) de pouvoir profiter de ce PER unique :

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.