La France, un enfer fiscal ? Pour ce qui est des revenus du travail, ce qualificatif peut sembler approprié.

Pour ce qui est de la transmission, certainement pas. De nombreuses règles permettent d’alléger grandement la facture. Pour qui sait les utiliser et correctement anticiper, la France peut devenir un véritable paradis fiscal.

Un exemple : voici comment transmettre une maison de famille sans payer un seul euro de droits de succession.

La technique fait appel au démembrement (de résidence principale ou secondaire, ou encore de bien locatif).

Le démembrement est un mécanisme du code civil qui prévoit que la propriété d’un bien (sa pleine propriété) peut être juridiquement divisée en deux parties complémentaires :

- la nue propriété, c’est-à-dire la propriété du bien sans toutefois pouvoir l’utiliser (habiter dedans, dans le cas d’une maison) ni profiter de ses revenus (loyer s’il s’agit d’une maison, dividendes dans le cas d’un portefeuille d’actions, etc.)

- l’usufruit, le droit d’utiliser un bien et de jouir de ses fruits sans le posséder.

Le démembrement peut être temporaire (à date fixée par les deux parties, souvent de 3 à 20 ans), mais aussi viager, auquel cas il disparaît au décès de l’usufruitier. Au terme du démembrement, le remembrement est automatique : le nu-propriétaire récupère la pleine propriété sans fiscalité ni démarche à accomplir.

Passons désormais à l’application pratique et voyons comment ce principe peut permettre d’aménager une transmission de patrimoine dans de très bonnes conditions financières.

Imaginons un couple de parents ayant 55 ans et une maison estimée à 800 000 euros, propriétaires à parts égales. Ce couple a deux enfants.

La première idée serait de donner la pleine propriété de la maison aux enfants. Fiscalement, chaque parent donnerait ainsi 200 000 € (la moitié de sa part) à chaque enfant. Il y aurait 4 donations.

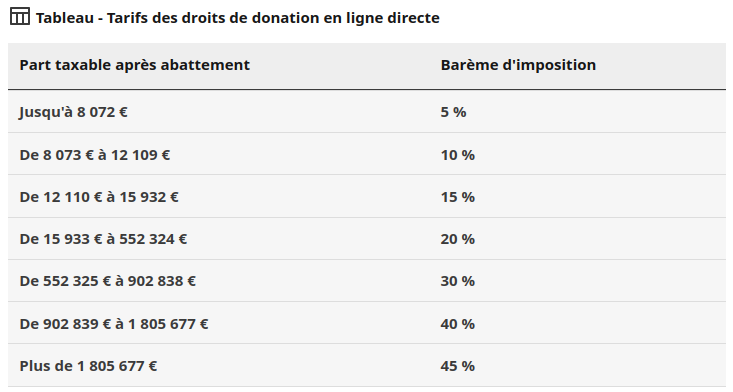

Le barème des donations prévoit un abattement de 100 000 €, après quoi les taux sont les suivants :

(source : https://www.service-public.fr/particuliers/vosdroits/F14203).

Les premiers 100 000 € de chaque donation parent-enfant seraient donc exonérés, et le solde taxé au barème à un taux qui serait très proche de 20%.

Il est possible d’aménager cette donation différemment afin de payer moins de droits de donation.

L’idée consiste à démembrer la maison puis à ne donner que la nue-propriété aux enfants.

Le fisc évaluera la valeur de cette nue-propriété selon l’âge des usufruitiers, en suivant un barème de répartition accessible sur le simulateur du service public par exemple.

Le principe est le suivant : plus les usufruitiers sont âgés, moins l’usufruit a de valeur, et plus la nue-propriété a de valeur. En effet, ce barème revient à estimer la durée pendant laquelle les usufruitiers occuperont le bien. Des usufruitiers âgés, cela signifie un remembrement plus tôt, et donc une valeur plus élevée pour la nue-propriété.

Lorsque les parents ont 55 ans, ce barème est de 50/50 : la nue-propriété vaut exactement la moitié de la pleine propriété.

En démembrant leur maison, les parents peuvent donc créer la situation suivante :

- En tant que nu-propriétaires, les enfants posséderont le bien sans pouvoir l’habiter.

- En tant qu’usufruitiers, les parents pourront continuer à habiter dans le bien (NB : ils n’auront pas de loyer à payer aux enfants).

L’assiette de transmission s’élèvera à 400 000 € pour la seule nu-propriété, soit 100 000 € par enfant et par parent. L’ensemble de cette donation restant sous l’abattement, la taxe relative à cette donation sera nulle. Quant au remembrement, il sera automatique, sans démarche, mais surtout sans fiscalité.

Au final, cette famille aura n’aura payé aucun droit de donation ou de succession pour transmettre un bien de 800 000 € !

Dans tous les cas, il est plus avantageux d’agir tôt car la valeur de l’usufruit décroît avec l’âge du donateur au moment de la donation.

Pour aller plus loin, vous pouvez aussi vous intéresser à la donation-partage !