En synthèse

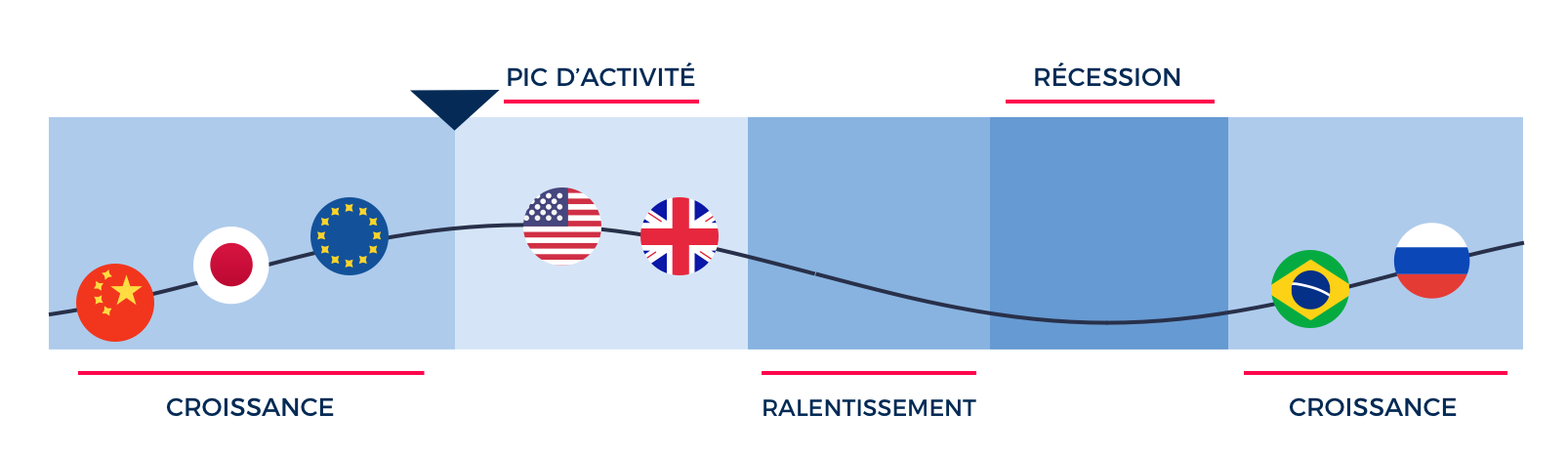

La conjoncture économique mondiale semble au beau fixe. Les indicateurs américains ne sont pas forcément à la hauteur des attentes (désormais très optimistes), mais ils restent cohérents avec une activité soutenue et une situation de plein emploi. En Europe, et tout particulièrement en zone Euro, la reprise se poursuit, avec la France désormais au cœur du dynamisme du continent. Les indicateurs de confiance des ménages et des industriels français s’envolent à des niveaux inconnus depuis 10 ans, comblant enfin le décalage avec le voisin d’outre-Rhin. Les régions émergentes (Brésil, Russie) sortent progressivement du marasme, mais les équilibres sont fragiles comme en témoigne le tassement inattendu de l'activité industrielle chinoise.

Cette reprise mondiale se fait toujours sans inflation, ce qui réduit la probabilité d’être en pic d’activité. Les banques centrales gardent donc une grande marge de manoeuvre. La Réserve Fédérale américaine continue donc ses hausses de taux à un rythme de sénateur et la Banque Centrale Européenne constate timidement les améliorations économiques et financières. Cette dernière prévoit néanmoins une réduction de sa politique de soutien d’ici la fin de l’année, ce qui laisserait présager alors d’une hausse des taux d'intérêts l’année suivante.

Côté tendances et signaux de marché, les marchés font du surplace sur ces dernières semaines après des mois successifs de hausse, mais il n’y a pas de signe de tensions palpables. La volatilité est au plus bas, et c'est finalement ce qui rend les investisseurs plus nerveux : serait-ce le calme avant la tempête ? Nos indicateurs de risque n’indiquent pas de tendances anormales sur les actifs à l'exception du pétrole, et, dans une moindre mesure, sur les obligations d’Etat.

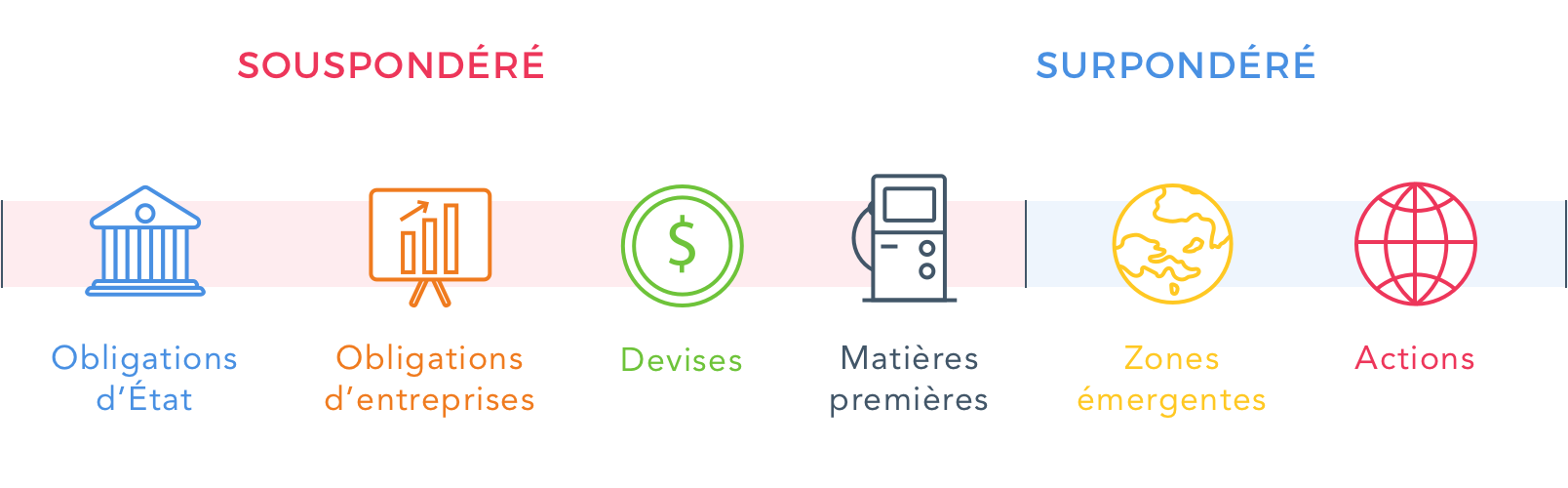

Notre allocation tactique reste donc proche des mois précédents, avec un biais maintenu vers les actions de régions émergentes, européennes et de petites capitalisations. Les modifications marginales proviennent de la mise à jour de l’allocation stratégique (revue semestriellement) qui réduit davantage nos obligations gouvernementales et l’énergie. Notre couverture des expositions en Yen et Dollar est maintenue à partir d’ETF couverts en devises (hedgés), dans la perspective d’une appréciation continue de l’euro avec la normalisation de la politique monétaire de la zone Euro.

Les opinions émises sur ce blog correspondent aux anticipations de marché de Yomoni au moment de la publication de cet article. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de Yomoni. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées, notamment le risque de perte en capital.

Les performances des profils

Les performances de nos profils sont en léger retrait depuis la fin du mois dernier. En effet, au cours du mois de juin, elles sont comprises entre -0,1 % et -0,7 % du profil 2 au profil 10 de notre assurance-vie. Les profils 6 et 7 enregistrent les performances les plus négatives.

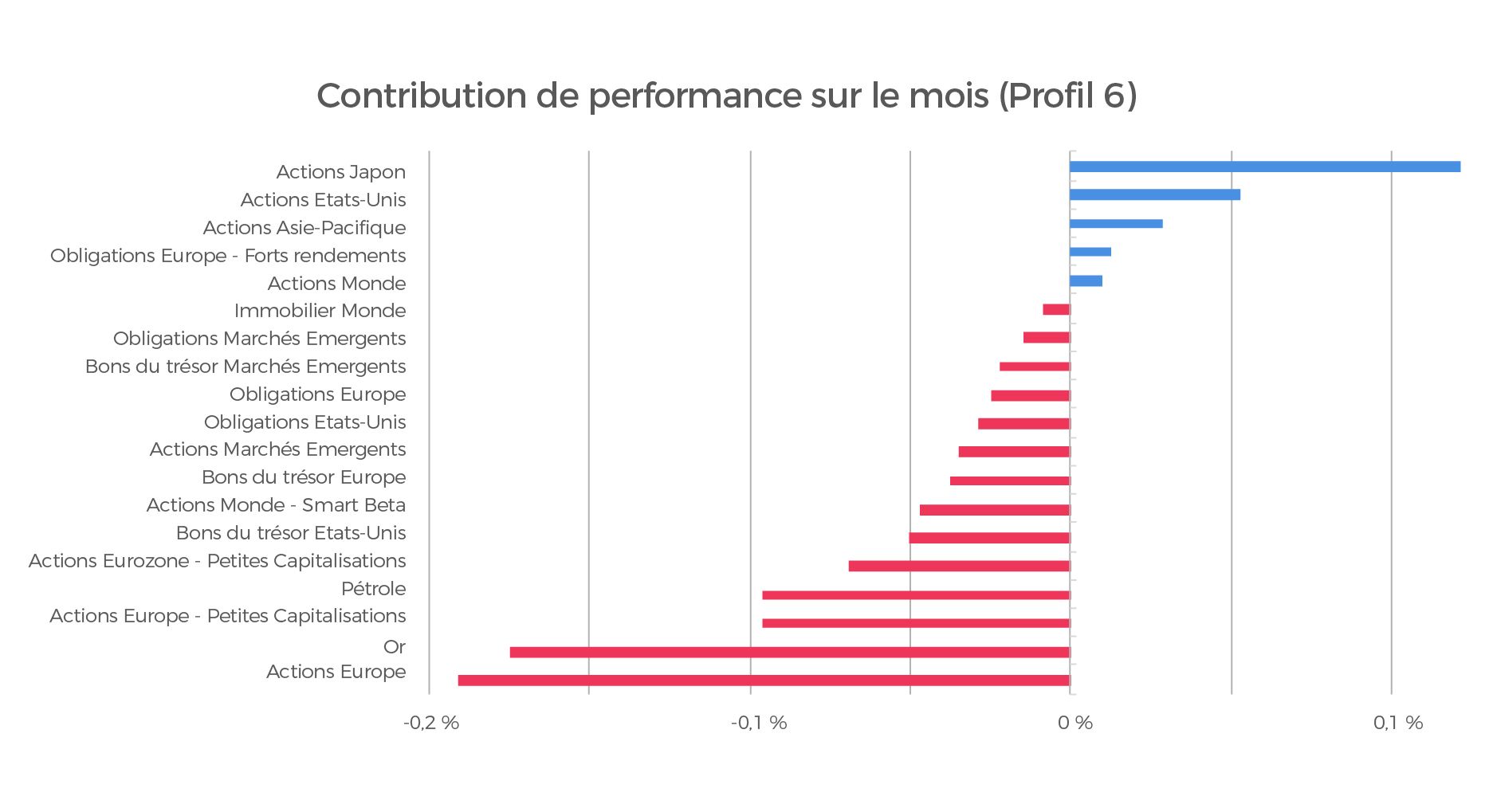

Parmi les principaux contributeurs à cette performance nous retrouvons les actions Europe, l’or et le pétrole. En effet, au sein d’un profil 6, leurs contributions à la performance sont respectivement égales à -0,2%, -0,2% et -0,1%. A l’opposé, les actions Japonaises et Américaines, toutes deux couvertes contre les variations de leur devise rapportent 0,1% chacune dans un profil 6. Nos portefeuilles conservent une orientation positive depuis le début d’année, avec des gains allant de 0,3% à 4,6% du profil 2 au profil 10 de notre assurance-vie.

Les performances constatées sur les profils 2 (SRRI 3) à 10 (SRRI 5) du contrat Yomoni Vie tiennent compte des frais annuels de gestion du contrat dans le cadre du mandat d'arbitrage. Les supports d’investissements proposés présentent un risque de perte en capital.

Le contexte de marché

Le mois de juin a été marqué par une forte surperformance des actions japonaises qui se sont appréciées de 2,4%, tandis que les actions américaines n’ont progressé que de 1,2% et que les actions européennes ont baissé de 0,1%. L’euro a continué de s’apprécier par rapport aux autres devises, et notamment de 3,2% contre le dollar. Le pétrole a accéléré sa baisse en perdant 2,8% sur le mois.

Exposition aux actifs financiers

Position économique des régions